La devolución del IEPS por diésel al sector primario no puede condicionarse a requisitos que la ley no establece. Así lo resolvió la Sala Regional Peninsular del TFJA al declarar ilegal la negativa del SAT contra una sociedad agrícola que solicitó el estímulo fiscal previsto en el artículo 16 de la Ley de Ingresos de la Federación 2022. La autoridad fiscal exigió comprobantes de insumos, depósitos bancarios y pagos no realizados en efectivo, condiciones ajenas a la norma que el tribunal calificó como un exceso en las facultades de la autoridad.

La Sala Regional Peninsular del TFJA declaró ilegal la negativa de devolución del IEPS por diésel al sector primario, al determinar que la autoridad fiscal exigió requisitos no previstos en la Ley de Ingresos de la Federación.

La clave del caso: La autoridad fiscal no puede exigir requisitos adicionales a los expresamente previstos en el artículo 16 de la Ley de Ingresos de la Federación para negar la devolución del IEPS por diésel al sector primario.

La historia detrás del caso

Una persona moral dedicada a la siembra, cultivo y cosecha de maíz de grano —constituida desde 2010 con objeto social preponderantemente agropecuario— solicitó ante el Servicio de Administración Tributaria la devolución de $25,558.00 por concepto de impuesto especial sobre producción y servicios, correspondiente al periodo enero-marzo de 2022. El fundamento de su solicitud fue el estímulo fiscal previsto en el artículo 16, apartado A, fracción III, de la Ley de Ingresos de la Federación para ese ejercicio, diseñado para beneficiar a productores del sector primario que adquieren diésel para sus actividades.

La Administración Desconcentrada de Auditoría Fiscal de Campeche requirió información adicional. Tras analizar la documentación proporcionada, emitió la resolución contenida en el oficio de 1° de junio de 2022, en la que negó la devolución por tres razones principales: la contribuyente no presentó declaraciones provisionales de ISR e IVA; no existían comprobantes fiscales digitales que acreditaran la compra de insumos agrícolas como semillas, fertilizantes o refacciones; y el cien por ciento de las compras de combustible fueron pagadas en efectivo, sin que constaran depósitos bancarios que respaldaran los ingresos declarados.

La autoridad concluyó que la sociedad no demostró dedicarse efectivamente a actividades agrícolas ni acreditó la adquisición del diésel utilizado en su operación, por lo que la consideró no apta para gozar del estímulo fiscal.

Inconforme con esta determinación, la empresa promovió juicio contencioso administrativo federal en línea ante la Sala Regional Peninsular del Tribunal Federal de Justicia Administrativa el 3 de agosto de 2022, alegando que la autoridad fiscal le exigió requisitos que no están contemplados en la ley aplicable.

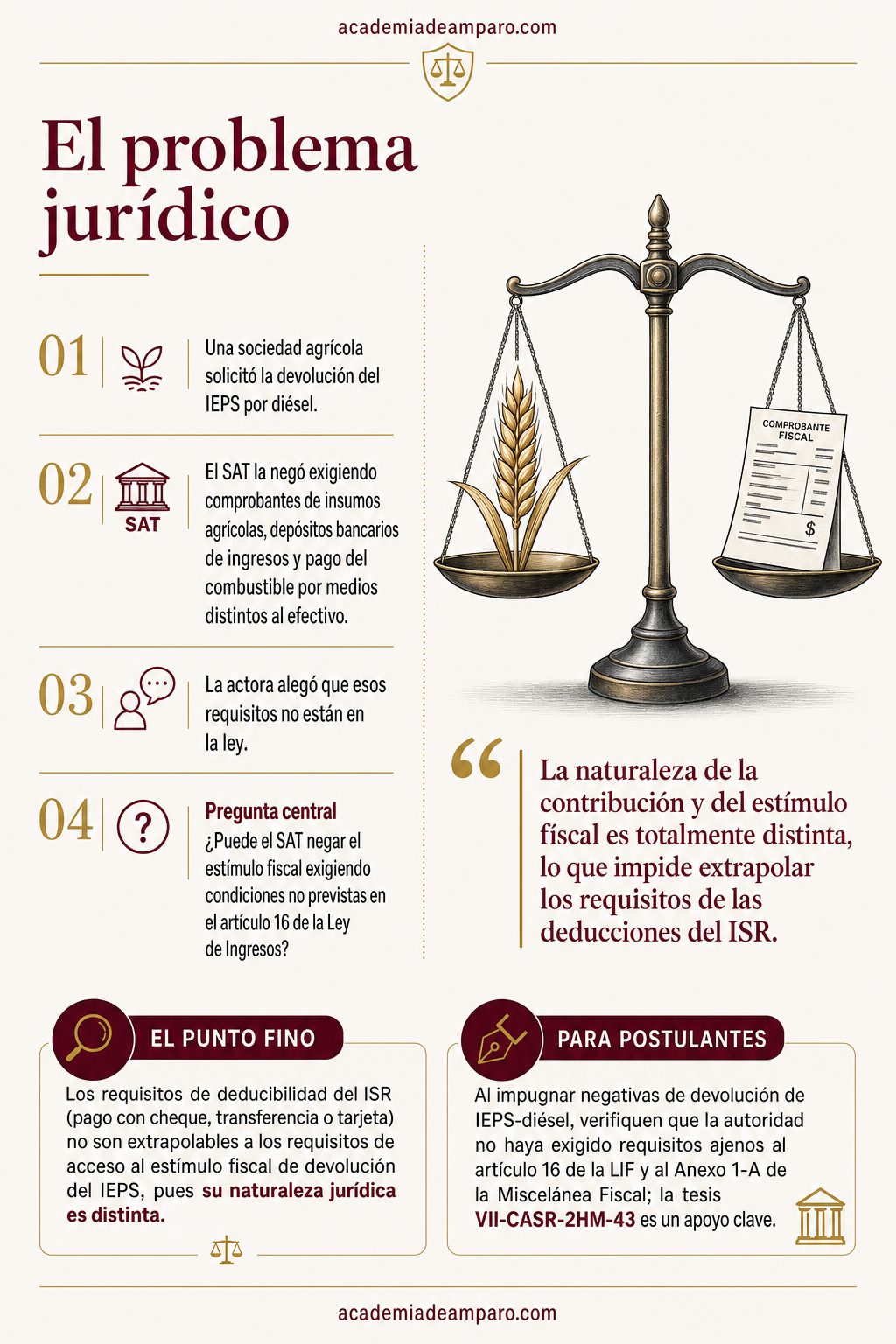

El problema jurídico

El núcleo de la controversia radicó en determinar el alcance exacto de los requisitos que un contribuyente del sector primario debe cumplir para acceder al estímulo fiscal de devolución del IEPS por adquisición de diésel. La actora sostuvo que cumplía con todos los requisitos expresamente establecidos en el artículo 16, apartado A, fracción III, de la Ley de Ingresos de la Federación para 2022, y que la autoridad le exigía condiciones adicionales que no están previstas en dicha norma.

Por su parte, la autoridad fiscal argumentó que la simple manifestación de dedicarse a actividades agrícolas no era suficiente, y que resultaba necesario verificar —mediante comprobantes de compra de insumos, depósitos bancarios de ingresos y pagos de combustible por medios distintos al efectivo— que la contribuyente efectivamente realizara las actividades declaradas. La demandada invocó disposiciones de la Ley del ISR relativas a deducciones y obligaciones contables para justificar sus exigencias.

La tensión jurídica era clara: por un lado, el principio de aplicación estricta de las normas que establecen estímulos fiscales; por otro, la facultad de la autoridad para verificar la procedencia de las devoluciones. La pregunta central que debió resolver la Sala fue: ¿puede la autoridad fiscal negar la devolución del IEPS por diésel al sector primario exigiendo requisitos no previstos expresamente en el artículo 16 de la Ley de Ingresos de la Federación, como la presentación de comprobantes de insumos agrícolas, depósitos bancarios de ingresos o el pago del combustible por medios distintos al efectivo?

La razón de la decisión

La Sala Regional Peninsular declaró ilegal la resolución impugnada. Su razonamiento partió de un análisis puntual del artículo 16, apartado A, fracción III, de la Ley de Ingresos de la Federación vigente en 2022, en relación con el artículo 74, párrafo sexto, de la Ley del ISR, para identificar con precisión los requisitos que la ley establece para acceder al estímulo fiscal.

El tribunal determinó que los requisitos legales son taxativos: dedicarse exclusivamente a actividades agropecuarias o silvícolas; importar o adquirir diésel para consumo final en dichas actividades; que los ingresos del ejercicio anterior no excedan los límites establecidos en función de la UMA; solicitar la devolución trimestralmente; y llevar un registro de control de consumo de diésel. Cualquier exigencia adicional a estas resulta ajena al marco normativo aplicable.

La Sala enfatizó que la naturaleza del estímulo fiscal es distinta a la de las deducciones para efectos del ISR, por lo que resulta improcedente extrapolar los requisitos de deducibilidad —como el pago mediante cheque, transferencia o tarjeta— a los requisitos de acceso al estímulo fiscal. Citó en apoyo la tesis VII-CASR-2HM-43, que establece que no pueden exigirse mayores requisitos a los expresamente contemplados en la norma, dado que la finalidad del estímulo es capitalizar al sector primario.

Adicionalmente, la juzgadora verificó que el acta constitutiva de la actora acreditaba un objeto social preponderantemente agropecuario y que su constancia de situación fiscal registraba la actividad de siembra, cultivo y cosecha de maíz de grano, cumpliendo así con la documentación exigida por la Resolución Miscelánea Fiscal 2022 y sus anexos.

En consecuencia, el tribunal concluyó que la autoridad realizó una indebida aplicación del artículo 16, apartado A, fracción III, de la Ley de Ingresos, al pretender exigir requisitos que la ley no prevé para la procedencia del estímulo fiscal.

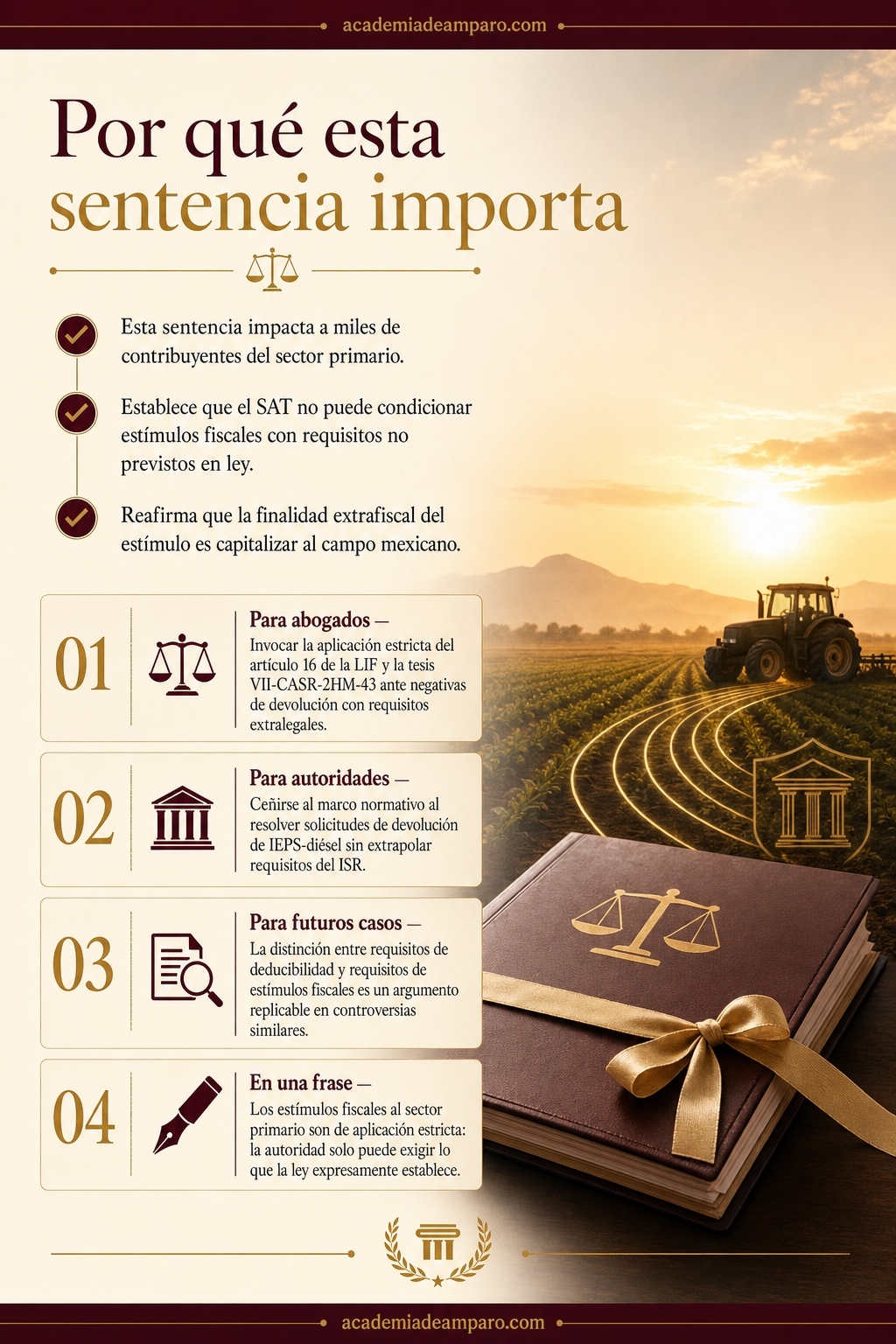

Por qué importa

Esta sentencia tiene implicaciones prácticas significativas para miles de contribuyentes del sector primario en todo el país que solicitan la devolución del IEPS por adquisición de diésel. El mensaje central es contundente: la autoridad fiscal no puede condicionar el acceso a un estímulo fiscal mediante exigencias que la ley no contempla expresamente.

Para los abogados postulantes, el caso ofrece un precedente argumentativo sólido. Cuando la autoridad niegue devoluciones invocando la falta de comprobantes de insumos agrícolas, la ausencia de depósitos bancarios o el pago en efectivo del combustible, el litigante puede invocar la aplicación estricta del artículo 16 de la Ley de Ingresos y la distinción entre requisitos de deducibilidad fiscal y requisitos de acceso a estímulos.

Para las autoridades fiscales, la resolución constituye un llamado a ceñirse estrictamente al marco normativo al resolver solicitudes de devolución. Extrapolar requisitos de la Ley del ISR —diseñados para un régimen tributario distinto— al ámbito de los estímulos fiscales del sector primario resulta una práctica que los tribunales están dispuestos a sancionar con la nulidad.

Para el sector agropecuario en general, la sentencia reafirma que los estímulos fiscales deben cumplir su propósito: capitalizar a los productores primarios frente al impacto económico del IEPS en el combustible que utilizan cotidianamente. Complicar su acceso con requisitos no previstos en la ley contradice la finalidad extrafiscal que justifica su existencia.

Para postulantes

Al impugnar negativas de devolución de IEPS-diésel, verifiquen que la autoridad no haya exigido requisitos ajenos al artículo 16 de la LIF y al Anexo 1-A de la Miscelánea Fiscal; la tesis VII-CASR-2HM-43 es un apoyo clave.

Para autoridades fiscales

Negar la devolución del IEPS al sector primario con base en requisitos no previstos en la ley —como comprobantes de insumos, depósitos bancarios o pago no efectivo— constituye una indebida aplicación normativa sancionable con nulidad.

Ficha técnica del caso

| Expediente | 0092-2022-02-C-31-01-02-03-L |

|---|---|

| Órgano resolutor | Sala Regional Peninsular del Tribunal Federal de Justicia Administrativa |

| Tipo de asunto | Juicio contencioso administrativo federal en línea |

| Acto reclamado | Negativa de devolución de IEPS por concepto de diésel al sector primario (oficio 500-14-00-01-01-2022-4303, de 1° de junio de 2022) |

| Tema jurídico | Estímulo fiscal por devolución de IEPS en adquisición de diésel para actividades agropecuarias — alcance de los requisitos legales |

| Normas relevantes | Artículo 16, apartado A, fracción III, de la Ley de Ingresos de la Federación 2022; artículo 74, párrafo sexto, de la Ley del ISR; artículos 22 y 38, fracción IV, del CFF; Resolución Miscelánea Fiscal 2022 y sus Anexos 1 y 1-A |

| Sentido de la decisión | Nulidad de la resolución impugnada por ilegalidad — la autoridad exigió requisitos no previstos en la ley para negar el estímulo fiscal |

| Concepto clave | Aplicación estricta de los requisitos legales para estímulos fiscales: la autoridad no puede exigir más de lo que la norma expresamente establece |

Frases destacadas de la sentencia

- “Cualquier requisito exigido por la autoridad fiscal que sea ajeno a los establecidos expresamente en la ley debe estimarse ilegal.”

- “La naturaleza de la contribución y del estímulo fiscal es totalmente distinta, lo que impide extrapolar los requisitos de las deducciones del ISR.”

- “El objetivo del estímulo es que el sector primario obtenga una capitalización ante el pago que realizó como consumidor final del IEPS.”

- “No podría exigírsele al contribuyente mayores requisitos a los contemplados expresamente por la norma; su aplicación debe ser estricta.”

- “La autoridad realizó una indebida aplicación de la ley al pretender exigir requisitos que no están previstos para la procedencia del estímulo fiscal.”

Conclusión: en una frase

Los estímulos fiscales al sector primario son de aplicación estricta: la autoridad solo puede exigir lo que la ley expresamente establece.

📄 Descarga el documento original (PDF)

💬 Únete a nuestro grupo de WhatsApp de Academia de Amparo para recibir análisis como este todos los días.

🌐 Visita academiadeamparo.com para más sentencias, tesis y formación jurídica.